引言

2021年,在全球经济逐步复苏与新一轮科技革命交汇的背景下,中国智能制造产业作为制造业转型升级的核心引擎,迎来了关键的发展窗口期。产业在政策驱动、技术融合与市场需求的多重作用下,展现出强大的韧性与活力。本文旨在梳理2021年中国智能制造产业的全景图谱,解析其产业链构成、市场规模与核心发展趋势,并特别关注网络技术服务在其中扮演的关键角色。

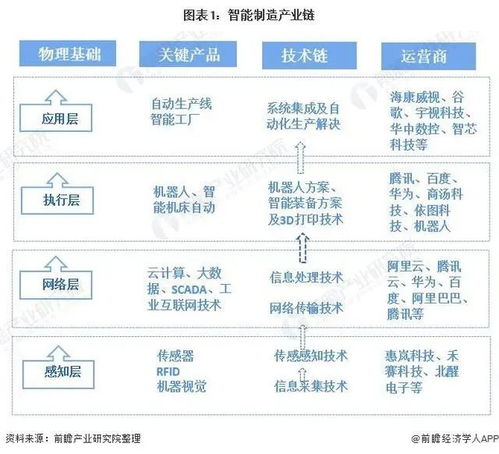

一、产业全景图谱与产业链解析

中国智能制造产业已形成覆盖“感知层-网络层-平台层-应用层”的完整体系。

- 核心产业链环节:

- 上游(感知与执行层):包括智能传感器、工业机器人、射频识别(RFID)、机器视觉等核心硬件,以及工业软件(如CAD、CAE、MES、PLM)。2021年,国产核心零部件的自主化攻关与高端工业软件的替代成为焦点。

- 中游(网络与平台层):以工业互联网平台为核心,融合5G、TSN(时间敏感网络)、边缘计算等网络技术服务,实现数据采集、传输、汇聚与分析。平台型企业(如海尔COSMOPlat、华为FusionPlant)与云服务商(如阿里云、腾讯云)构成中坚力量。

- 下游(应用层):涵盖离散制造(汽车、3C电子、航空航天)与流程制造(钢铁、化工、医药)等行业的智能化解决方案落地,涉及智能工厂、数字化车间、预测性维护等具体场景。

- 网络技术服务的核心地位:工业互联网、5G、物联网(IoT)等网络技术服务是连接产业链各层、打通数据流的关键“血脉”。它们确保了设备泛在连接、数据实时互通与业务协同优化,是智能制造从单点自动化迈向系统智能化的基础设施。

二、市场规模与驱动因素

- 总体规模:2021年,中国智能制造产业规模持续扩大。据相关机构数据,包括智能制造装备及软件服务在内的核心产业规模预计超过2.5万亿元人民币,带动相关产业增长效应显著。工业互联网市场规模增速显著,核心产业规模预计突破4000亿元。

- 核心驱动因素:

- 政策强力引导:“十四五”规划明确提出深入实施智能制造工程,各部委配套政策密集出台,为产业发展提供了明确方向和资金支持。

- 技术融合创新:人工智能、大数据、数字孪生与工业网络的深度融合,催生了更高级别的自动化与智能化应用。

- 市场需求升级:下游行业面临提质、降本、增效与个性化定制的压力,倒逼制造企业进行智能化改造。后疫情时代,供应链的韧性与柔性也成为关键需求。

- 网络基础夯实:5G网络的商用部署、企业内网改造升级以及“5G+工业互联网”融合应用试点项目的推广,为复杂应用场景提供了网络保障。

三、2021年关键发展趋势

- 融合深化:从“机器换人”到“数据驱动”:产业发展重点从单点自动化设备,转向基于数据的全流程优化。工业互联网平台成为数据价值化的核心载体,实现生产、运维、供应链管理的协同智能。

- 5G+工业互联网步入规模化应用关键期:2021年,“5G+工业互联网”在远程设备操控、机器视觉质检、精准动态作业、现场辅助装配等十大典型应用场景加速落地,从“样板间”走向“商品房”。

- 供应链智能化与韧性构建受重视:全球供应链波动促使企业利用智能制造技术(如数字孪生、智能物流)提升供应链透明度、预测能力和响应速度。

- 边缘智能崛起:为满足低时延、高可靠与数据安全的需求,计算能力向网络边缘下沉。边缘计算节点与AI芯片的结合,实现了在数据产生侧的实时分析与决策。

- 安全体系化建设迫在眉睫:随着OT与IT网络深度联通,工业网络安全威胁凸显。构建覆盖设备、控制、网络、应用和数据的纵深防御安全体系成为产业健康发展的前提。

- 产业生态协同加速:制造企业、网络服务商、软件开发商、系统集成商之间的跨界合作日益紧密,共同打造行业解决方案,推动标准共建与商业模式创新。

四、挑战与展望

尽管前景广阔,产业仍面临核心技术对外依存度高、中小企业转型成本与风险大、标准化与互操作性不足、复合型人才短缺等挑战。

中国智能制造产业将在网络技术服务的深度赋能下,沿着“数据贯通、软件定义、平台支撑、服务增值、智能主导”的路径持续演进。产业生态将进一步开放协同,以场景化应用为牵引,推动制造业向高质量、柔性化、绿色化方向发展,最终构筑起中国制造在全球竞争中的新优势。

(注:文中市场规模数据为基于2020-2021年行业报告的预测性描述,具体数值可能随统计口径不同而有差异。)